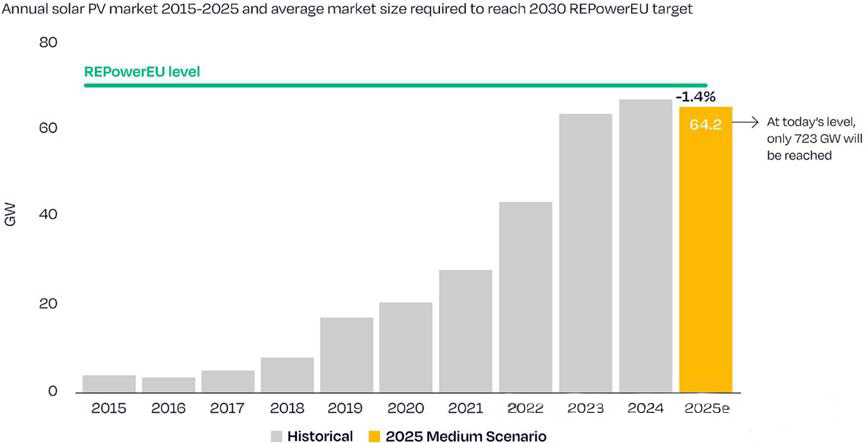

Legfrissebb, „EU Market Outlook for Solar Power: 2025 Mid-Year Analysis” című jelentésében a SolarPower Europe (SPE) rámutat, hogy bár a napenergia 2025 júniusában először lesz az EU legnagyobb villamosenergia-forrása, a teljes energiatermelés 22,1%-át kitéve, a napenergia-telepítések éves növekedése 10 év után először csökkenni fog. A 2025-ös új telepítésekre vonatkozó semleges becslés 64,2 GW, ami 1,4%-os éves csökkenést jelent.

A 2025-ös fotovoltaikus telepítésre vonatkozó időközi célkitűzés a teljeshez közeledik, de a hosszú távú cél továbbra is elmarad a várakozásoktól.

A jelentés szerint az elmúlt évek rekordot döntő éves új fotovoltaikus (PV) telepítései lehetővé tették az EU számára, hogy elérje a korábban lehetetlennek tűnő 320 GW AC (400 GW DC) fotovoltaikus telepítési célját 2025 végére. Különösen az orosz-ukrán konfliktus váltott ki ugrásszerű növekedést az európai energiaárakban 2022-ben, ami jelentős keresletet generált a lakossági fotovoltaikus rendszerek iránt. Ez robbanásszerű növekedéshez vezetett az EU-s fotovoltaikus telepítésekben 2022-ben és 2023-ban, 47%, illetve 51%-os növekedési ütemmel, mielőtt 2024-ben egyszámjegyűre (3,3%) esett volna vissza. Semleges előrejelzés szerint az új telepítések száma 2025-ben várhatóan 1,4%-kal csökken éves szinten, ami az első negatív éves növekedési ütem 2015 óta. 2025 végére az EU összesített fotovoltaikus telepítései elérik a 402 GW-ot (DC).

Ha Németországban, Spanyolországban és Magyarországon az év végére nagyarányú roham indul be a központosított projektek telepítésében, míg Franciaországban, Németországban, Hollandiában és Belgiumban a lakossági tetőkre telepített fotovoltaikus projektek kismértékű fellendülést mutatnak a politikai ösztönzőknek köszönhetően, Olaszországban és Spanyolországban pedig felgyorsulnak az ipari és kereskedelmi projektek, akkor optimista forgatókönyv szerint az EU új fotovoltaikus telepítéseinek száma várhatóan kismértékben, 1,1%-kal fog növekedni 2025-ben.

Az EU „REPowerEU” tervének „2030-ra elérendő összesített 600 GW váltakozó áramú oldali (750 GW egyenáramú oldali) fotovoltaikus kapacitás” célkitűzése alapján a következő öt évben évi 69,6 GW-os növekedésre van szükség. A jelenlegi növekedési ütem alapján azonban a kumulatív telepített kapacitás várhatóan mindössze 723 GW-ot (egyenáramú oldal) ér el 2030 végére, ami 27 GW-tal kevesebbet hagy a cél elérésétől.

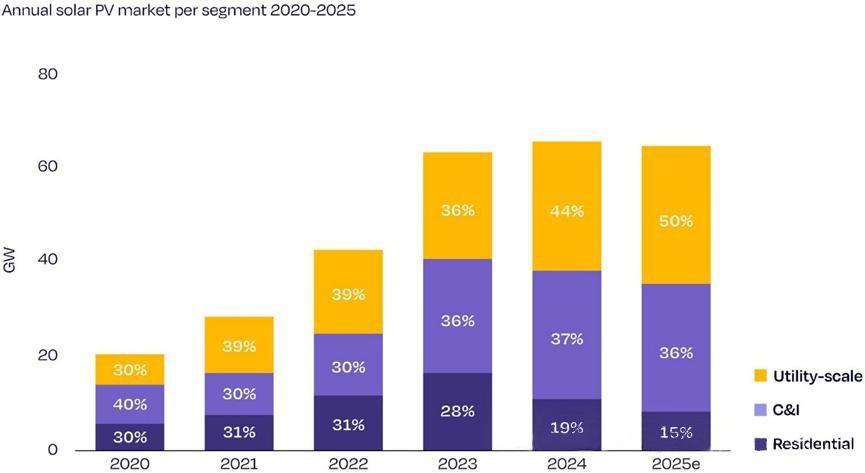

A lakossági energiaprojektek támogatásának fokozatos megszűnése számos országban a növekedés lassulásához vezetett, így a talajra telepített erőművek váltak a fő pillérré.

A jelentés rámutat, hogy a telepített kapacitás 2025-ös csökkenését főként a lakossági tetőkre szerelt fotovoltaikus rendszerek piacának lassulása okozta. Ez a három új telepítési típus szerkezetében is megmutatkozik: a központosított telepítések aránya az elmúlt három évben évről évre nőtt, míg a lakossági telepítések aránya meredeken csökkent a 2022-es 30%-ról 2025-re 15%-ra. Még a hagyományosan erős piacokon, mint például Olaszország, Hollandia, Ausztria, Belgium és a Cseh Köztársaság, a lakossági fotovoltaikus projektek általában késedelmet szenvedtek, az új telepítések száma több mint 60%-kal csökkent 2023-hoz képest. Lengyelországban, Spanyolországban és Németországban is több mint 40%-os visszaesés volt tapasztalható. A jelentés úgy véli, hogy a piaci visszaesés fő okai a következők: ① A 2022-es energiaválságot követően az áramárak tovább csökkentek, és az olyan energiaforrások kínálata, mint a földgáz, stabilizálódott; ② Miután egyes országok fokozatosan kivonták vagy visszavonták a fotovoltaikus projektekre vonatkozó ösztönző/támogatási politikákat, nem sikerült időben hatékony alternatívákat bevezetniük. A lakossági piacon azonban a konnektorba csatlakoztatható napelemes rendszerek, vagyis az erkélyre telepített napelemes rendszerek gyorsan növekednek. Németországban, mint az erkélyre telepített napelemes rendszerek szülőföldjén és fő piacán az EU-ban, több mint 190 000 új rendszert regisztráltak és telepítettek csak 2025 első felében, ami 32%-os növekedést jelent az előző évhez képest, így a regisztrált és telepített rendszerek összesített száma közel 1 millióra emelkedett. Ha a nem regisztrált telepítések számát is figyelembe vesszük, ez a szám még nagyobb lesz.

A pangó lakossági piaccal éles ellentétben az EU-ban a centralizált projektek válnak a piac „ballasztjává”. A jelentés előrejelzése szerint 2025-ben a centralizált projektek az éves új telepített kapacitás 50%-át fogják kitenni, folytatva erős növekedési lendületüket. Ez főként a fotovoltaikus + energiatárolási pályázatok közelmúltbeli túljelentkezésének köszönhető olyan országokban, mint Olaszország és Németország. 2024-ben az EU új rekordot állított fel közel 20 GW ajánlattal (beleértve a pályázatokat, aukciókat és a különbözeti szerződéseket) a talajra telepített fotovoltaikus erőművi projektekre, Németország, Hollandia, Franciaország és Olaszország az első négy között végzett. Németország 158 ajánlatot kapott az idei legutóbbi fotovoltaikus projektekre kiírt pályázatán, ami összesen rekordnak számító 2 GW-ot jelent.

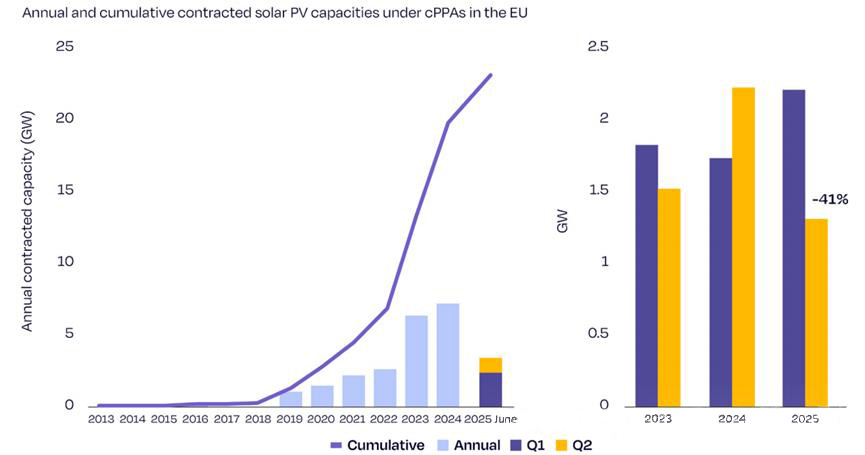

Az újonnan aláírt vállalati áramvásárlási megállapodások (c) mértéke csökkenő tendenciát mutat.

A 2019 óta eltelt öt évben a vállalati energiavásárlási megállapodások (cPPA-k) az európai központosított energiapiac növekedésének egyik fő mozgatórugói voltak. Azáltal, hogy az áramárakat hosszabb időszakra közvetlenül rögzítik az energiafogyasztó vállalatokkal, az erőműfejlesztők már nem támaszkodnak az ingadozó nagykereskedelmi áramárakra, ami jelentősen növeli a projektek megtérülésének bizonyosságát. Ennek eredményeként az újonnan aláírt szerződések mérete évről évre nőtt, 2024-ben elérte a 7 GW-os csúcsot, a kumulatív szerződéses méret meghaladta a 20 GW-ot.

2025 első negyedévében a PPA (villamosenergia-vásárlási megállapodás) szerződéskötések száma elérték a 2,2 GW-ot, amivel növekedési tendenciát mutatott. A piac azonban a második negyedévben a lassulás egyértelmű jeleit mutatta, a szerződéskötések száma 41%-kal, 1,3 GW-ra zuhant, ami közel három év legalacsonyabb értéke. A jelentés úgy véli, hogy a tartósan alacsony, sőt csökkenő nagykereskedelmi villamosenergia-árak gyengítették az áramfogyasztók lelkesedését a hosszú távú megállapodások megkötésére, míg a fix beruházási költségek által korlátozva a fejlesztők nem hajlandók alacsony áron szerződéseket kötni. Várható, hogy az árverseny továbbra is befolyásolja az új szerződések mértékét, amíg egy új egyensúlyi állapot nem alakul ki.

Az SPE fokozott szakpolitikai támogatást szorgalmaz az energiatárolás és az energiarendszer rugalmasságának előmozdítása érdekében.

Dries Acke, az SPE vezérigazgató-helyettese figyelmeztetett: „Bár az új telepítések számának 2025-re történő 1,4%-os csökkenése kicsinek tűnhet, a fotovoltaikus (PV) fejlesztés gyorsuló trendjének megfordulását jelzi, és az EU vezetőinek nagyon komolyan kell venniük. Európának versenyképes villamosenergia-árakra, energiabiztonságra és éghajlati megoldásokra van szüksége, és a fotovoltaikus energia egyszerre képes kielégíteni ezeket az igényeket.” Acke úgy véli: „A politikai döntéshozóknak ösztönözniük kell a villamosítás, a rugalmas diszpécserrendszer és a rugalmas energiatárolás politikai keretének kidolgozását, hogy támogassák a fotovoltaikus energia fejlesztését a következő öt évben; ellenkező esetben a politikai vákuum korlátozza a piaci potenciált.”

Michael Schmela, az SPE Executive Consulting piackutatási vezetője hozzátette: „Ahhoz, hogy továbbra is írhassuk az európai fotovoltaikus sikertörténetet és elérhessük a 2030-as megújulóenergia-célokat, a legfontosabb megoldás egyértelmű – az energiatárolás gyors bővítése és az energiarendszer általános rugalmasságának javítása.”

A jelentés arra is rámutat, hogy az energiaválság okozta „vészhelyzeti telepítések” visszaszorulásával az EU fotovoltaikus piaca kritikus átmeneti időszakba lép, a politikai függőségtől a piacosításig. A lakossági piac és a kereskedelmi beruházások intézményi innováción keresztüli aktiválásának képessége fogja meghatározni a következő növekedési ciklust.

Add : 606, No. 12, Huasheng Road, Huli District, Xiamen,China

WhatsApp : +86153 9592 2968

Email : info@powerack.com

Magyar

Magyar